TNFD 工作小組於 2025 年 9 月發布了《TNFD 2025 Status Report》,總結企業在實施 TNFD 建議後的揭露現況。報告彙整多項統計資料,並蒐集各產業及企業回饋,全面呈現 TNFD 的落實成果與挑戰重點。內容除揭示全球企業目前的揭露成熟度外,也指出未來工作小組將持續深化的重點領域,協助企業檢視自身揭露的完整性與改進方向。

自 2023 年 9 月 TNFD 正式發布揭露建議以來,全球推行已滿兩年。根據最新回顧報告,目前共有超過 620 家企業採用 TNFD 框架,顯示企業對自然相關財務揭露的重視程度正持續上升。

TNFD 建議企業從四大面向進行揭露,分別為治理(Governance)、策略(Strategy)、風險與影響管理(Risk & Impact Management)、以及指標與目標(Metrics & Targets)。報告顯示,企業平均揭露指標數達8.7 項(共 14 項),也就是說,多數企業已完成超過一半的揭露要求。其中以亞洲地區的揭露表現最為突出,其次為歐洲,此結果展現了 TNFD 推行兩年以來的實質進展。

Empty space, drag to resize

在本次回顧報告中,TNFD 工作小組也指出,自然相關評估與揭露之所以在全球受到高度關注,主要可歸因於兩大因素。

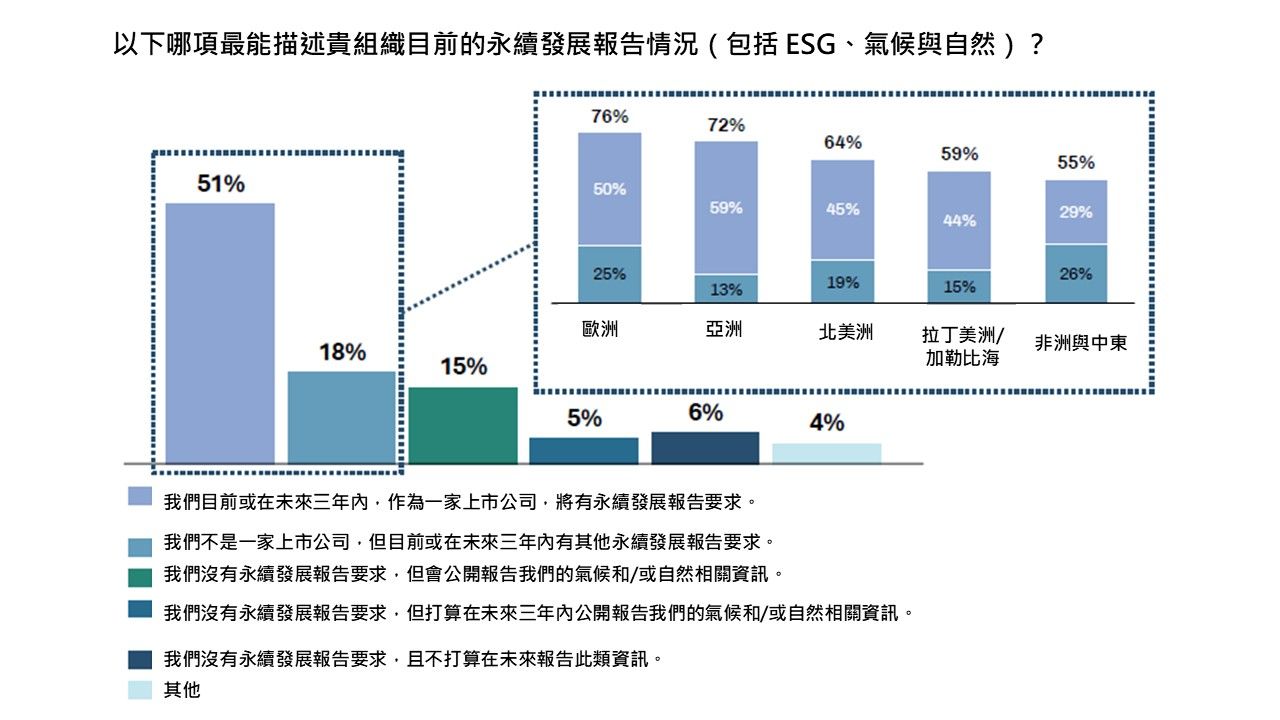

首先,是政策與規範的推動;根據 TNFD 的問卷調查結果,有高達 70% 的受訪者認為,未來三年內永續相關揭露(包含ESG、氣候和自然)將成為強制性要求(如圖1 所示)。這項趨勢使得企業在揭露自然相關資訊時更加積極。

其次,則是來自投資者的壓力與期待。越來越多投資者意識到,其投資決策與自然相關風險十分相關,因此將評估自然資訊納進關注議題,這也進一步促使企業在自然議題上的揭露與行動更為重視。綜合而言,政策規範的推動與投資端的關注,正是驅動自然相關議題迅速成為全球焦點的兩大關鍵力量。

圖1、永續相關報告被7成以上的企業視為現在或未來必要揭露內容(圖片來源:TNFD,SFIm團隊翻譯彙整)

Empty space, drag to resize

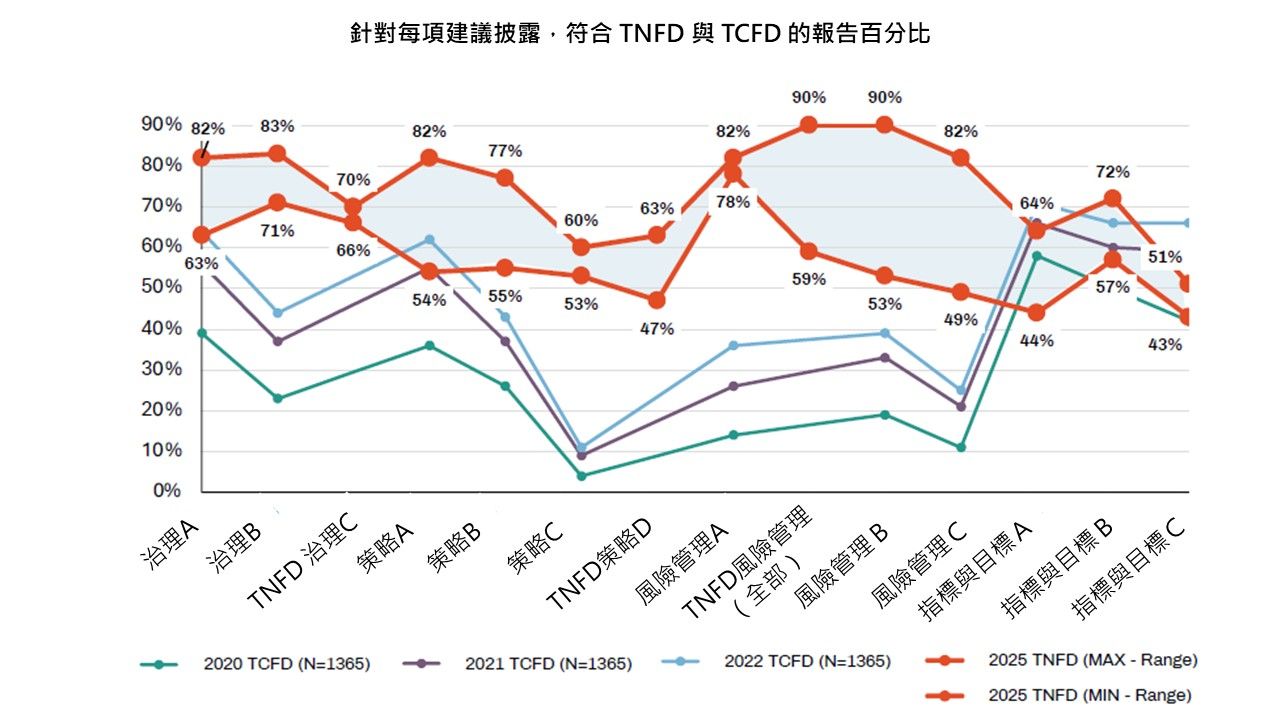

對多數企業而言,導入全新的揭露標準往往是一項艱鉅的挑戰。然而,TNFD 回顧報告中指出,相較 TCFD 的初期推行,企業在 TNFD 的第一年就已展現出更高的揭露完整度與成熟度(如圖2所示),而這樣的結果並非偶然。由於 TNFD 在語言、結構與架構設計上延續TCFD的邏輯,並整合 SASB、GRI 與 CDP 等既有框架中的自然相關指標,企業得以延用原有的氣候揭露經驗與內部評估機制,順利展開自然相關揭露工作。也就是說,TCFD 奠定了企業進行自然揭露的基礎,也讓 TNFD 的落地變得相對平順。這不僅反映出永續揭露標準之間的協同性,也說明了跨框架整合對推動企業行動的重要性。

圖2、相較TCFD初期推行狀況,TNFD於各方面揭露多較為完善(圖片來源:TNFD,SFIm團隊翻譯彙整)

Empty space, drag to resize

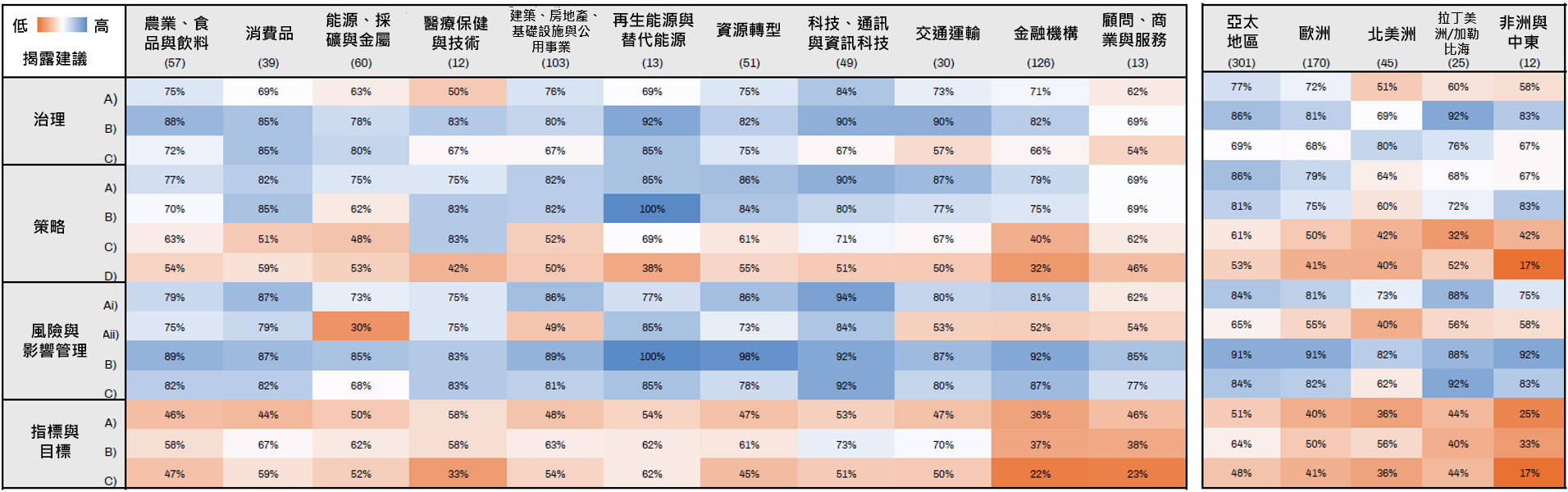

根據圖 3 的熱力圖分析結果可見,在 TNFD 建議的 14 項揭露指標中,「指標與目標(Metrics & Targets)」是各國與各產業揭露程度普遍偏低的項目。這顯示出,對多數企業而言,有效取得並量化自然相關數據仍具挑戰。TNFD 工作小組也指出,未來將持續擴充核心指標的範圍,以更全面涵蓋自然議題與風險面向。若企業目前在指標與目標的揭露上仍有困難,應及早建立數據管理與追蹤機制,以免在更多指標納入後,揭露落差進一步擴大。

圖3、 指標與目標在不同產業與地區中揭露狀況普遍偏低(圖片來源:TNFD,SFIm團隊翻譯彙整)

Empty space, drag to resize

越來越多企業選擇將 TCFD 與 TNFD 的揭露內容合併成一本報告書,這不僅展現了氣候與自然議題的高度關聯,也反映兩者在語言、架構與揭露邏輯上的延續性。然而,企業在整合揭露的同時,也需留意未來發展動向。若 TNFD 納入 IFRS S3 的揭露範疇,企業仍需具備獨立編製報告的能力,確保內容能符合國際準則的具體要求。

本次回顧報告也出現一個有趣的細節:TNFD 工作小組為了抵銷報告製作過程中使用 AI 工具所產生的自然依賴與影響,購買了生物多樣性額度(Biodiversity Credits)作為補償行動。這項舉措不僅展現了 TNFD 對「自然正向影響(Nature Positive)」的實踐精神,也預示著生物多樣性額度市場將成為下一個關鍵話題。企業若能及早了解相關政策與交易機制,將有機會在新興的自然金融市場中占得先機。

TNFD 推行至今已滿兩年,本次回顧報告不僅點出企業在自然相關揭露上的整體進展,也揭示了實務過程中面臨的挑戰。未來,TNFD 工作小組將持續優化框架、補足指標與資料缺口,推動完善的揭露標準

對企業而言,這份報告不只是成果總結,更是下一階段行動的指引。唯有持續關注 TNFD 的最新動態與國際揭露趨勢,並提前佈署內部治理與資料管理能力,才能在全球永續揭露的新格局中穩健前行。

SFIm將持續追蹤TNFD小組的揭露建議與報告,

隨時更新進程並建構揭露與評估方法學,提供讀者第一手資訊,並協助企業做好因應的準備 !!!