隨著全球市場逐步邁向淨零排放,綠電轉型成為至關重要的一步。然而綠電的購買不單只靠「使用」就能抵碳排,只有符合制度規範的綠電能在 ESG 評比或國際碳揭露中得到認可。本文將從綠電的受電方式、傳輸途徑再到電力憑證(T-REC)與碳盤查的關聯,釐清企業導入綠電時最常見的迷思與盲點。

T-REC (Taiwan Renewable Energy Certificate) 是台灣官方認證的再生能源憑證,每張代表1000度再生能源電力,其中又分為自發自用憑證及直轉供憑證,兩者皆可進行交易。企業在進行碳盤查時,若欲主張 Scope 2 減排必須具備兩項要素,實際綠電使用紀錄與對應憑證註銷紀錄。這是許多企業誤觸「漂綠(greenwashing)」爭議的關鍵所在。企業若實際從再生能源發電業者購電,但未同步取得或註銷對應憑證,便主張再生能源使用與減碳效果,實則違反減碳主張的一致性原則。

綠電的環境效益是一種可被轉讓的「屬性資產」,而這樣的資產必須透過憑證註銷才能確保其減碳主張的唯一性與歸屬。一旦發電業者將綠電躉受回台電,其環境效益便已由台電取得,若企業此時僅購買這段電力卻未額外取得憑證,便無法主張其環保價值。這樣的情況屬於「重複計算(double counting)」,及同一段綠電的環境價值同時被兩個以上主體納入碳盤查,明顯違反國際碳揭露準則與台灣T-REC制度的「一電一證」與「一證一註銷」原則,也會在國際碳揭露與ESG評比中被判定為誤導性資訊,影響投資人信任與品牌聲譽。

因此,T-REC不只是證明綠電來源的工具,更是防止企業漂綠、確保碳減排主張具合法性與透明度的核心依據。面對未來碳稅、CBAM與綠色金融的要求,企業唯有同步掌握「用電紀錄」與「憑證註銷」,方能真正站穩永續競爭的起點。

在企業採購綠電的實務操作中,傳輸方式是攸關成本、風險與合約安排的關鍵。目前綠電傳輸方式分為「直供」與「轉供」兩種模式:

直供(Direct Supply):是指由再生能源業者直接鋪設專線,將綠電輸送至特定企業用戶不經台電電網。其優點為運輸成本低、電力來源明確且合約條件雙方可以彈性協議,適合用電量大與電廠距離接近的企業。但是直供需建設專屬路線與配電設施,前期投資高及地理限制大,且涉及電業法與能源局審核等行政程序。

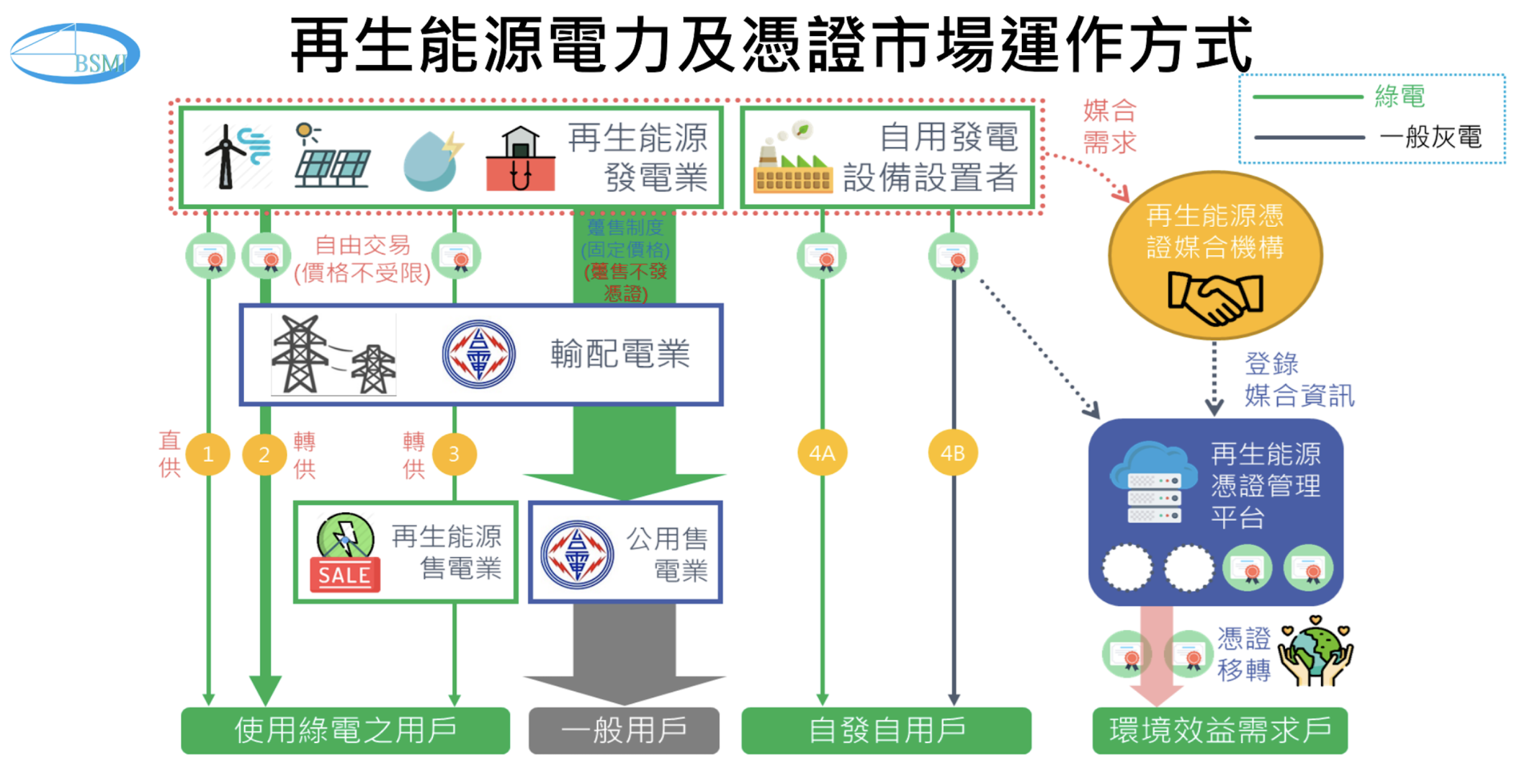

轉供(Wheeling/Indirect Supply):是目前台灣最普遍的做法,即由發電業者將綠電送入台電電網,再由受電業者透過台電網路轉供至最終用戶。此模式不受距離限制,適合地點分散的企業,且無需建設專線進入門檻相對較低。不過,企業須支付轉供費用,合約也涉及三方以上協議,操作流程相對複雜。此外,由圖1可見,雖然實體電力進入公共電網後與其他來混合,轉為所謂「灰電」,但環境效益可透過電證保留並轉讓至企業手中。這使得轉供在物理路徑上與其他電無異,但在制度設計上符合GHG Protocol與SBTi的market-based減排計算邏輯,企業只需確保取得並註銷對應T-REC憑證,即可主張Scope 2減排。(資料來源:台灣電力公司)

圖1:再生能源電力及憑證市場運作方式(圖片來源:經濟部標準檢驗局國家再生能源憑證中心)

然而,一旦綠電售回台電,即視為躉售,台電會取得綠電的環境效益,而不再是企業可使用的綠電,環境效益在此指為再生能源所帶來的減碳、低污染等環境效益的價值與權利。台電也不對外銷售這些憑證,而是納入國家整體能源政策目標使用,國家再生能源憑證中心提及若設備商已將電力躉售給台電,則不可申請憑證。因此,企業無法向台電購買綠電,若想合法取得T-REC,需透過自建發電系統,與再生能源業者簽訂PPA或購買他人釋出的T-REC。截至 2024 年,台電發購電量中再生能源佔比約為 11.9%(台灣電力公司,2024),而國家目標是 2026 年達到 20%(經濟部能源署,2025)。而企業若採購的電力經由台電電網卻未保留憑證,將無法在碳盤查中主張減排,甚至落入漂綠爭議。

綜上所述,直供適合地點集中、可承擔建置成本的大型工業用戶,轉供則提供更大彈性,是目前多數企業進入綠電市場的主流模式。但無論採何種傳輸方式,企業須掌握「電力使用」與「憑證註銷」兩者對應,才能真正在碳會計中實現合法且具減排效果的主張。

在企業使用綠電的制度設計上,近年各國陸續建立

「電證分離」(unbundled)與

「電證合一」(bundled)兩種主流架構。所謂電證,是指再生能源發電後所產生的環境效益憑證(如T-REC),與實際電力可分離銷售,或綁定於同一筆交易中。不同的制度選擇,對企業減碳主張、風險管理與財務規劃都有實質影響。

電證合一即企業與再生能源發電業者簽署綠電購電協議(PPA, Power Purchase Agreement),在同一合約中獲得「綠電使用權」與「環境憑證擁有權」。這種模式具高度一致性,企業在實體用電與碳盤查之間可行成直接對應,降低漂綠風險。更重要的是,透過長期PPA契約,企業可提前鎖定電價與憑證來源,避開未來碳稅與電價波動的雙重風險。這也是目前國際大型企業、RE100成員常採用的模式。

而在電證分離的制度下,電與證可由不同主體持有、交易。例如,企業可向一方購電,向另一方購買T-REC憑證進行註銷申報,例如T-REC自發自用憑證交易,自發自用的再生能源雖由企業自行使用,但其對應的環境效益仍具備價值,只要憑證尚未註銷,便可出售於其他企業抵碳。這種方式雖然具彈性,有助於企業分階段取得綠電環境效益,但若未妥善揭露電力來源與時間對應關係,便容易產生漂綠疑慮,也可能遭ESG評級機構質疑環境效益的真實性。

台灣目前以「電證合一」為主流,企業與發電業者簽訂PPA後,由其代為申請T-REC並將憑證移轉給用戶註銷,實際完成減碳。無論哪一種制度,企業是否同步取得並註銷足夠的再生能源憑證,並清楚揭露電力來源與憑證歸屬,避免重複計算與漂綠風險。

依據台灣現行制度,企業取得綠電的方式大致可分為三種:

- 自用:企業自行設置發電設備(如屋頂太陽能)並現地消費電力

- 全額躉售回台電:發電後電力全數售予台電,企業自身不使用

- 餘電躉售:自用後剩餘的綠電再賣向其他企業或躉售回台電

自用的部分綠電可以申請再生能源憑證(T-REC),一旦躉售回台電,這段電力的環境效益將由台電主張,例如:台電可以將其納入國家再生能源比例、政策報告或售予其他需要綠電憑證的對象。因此,企業若再主張自己使用這段電力造成重複計算(double counting),就違反了T-REC制度「一電一證、一證一註銷」原則,也違反國際碳盤查規範對範疇二的要求。

另外,當企業發電量大於自用需求時,便可能面臨「餘電躉售」的選項。然而,餘電躉售並不等於一定要將電力賣給台電。實際上,在台灣餘電躉售有兩條主要路徑:其一是傳統的「躉售回台電」,即透過固定費率(Feed-in Tariff)機制,以政府公告價格將剩餘綠電賣給台電公司,此方法風險低及收購穩定,可以提高與銀行融資成數,但綠電環境效益(如T-REC憑證)將歸屬台電,無法再用於碳盤查,價格也會略低於私人企業。另一方面,「躉售給第三方企業用戶」為透過轉供模式將餘電輸送至其他民間用戶,並可搭配再生能源購電協議(PPA),甚至包含T-REC憑證轉讓,讓企業買方得以主張 Scope 2 減排。

再生能源憑證轉讓予契約條款,才是企業風險管控關鍵

市場較常誤解只要使用綠電便等於達成減碳目標,但根據台灣再生能源規章制度,真正能證明且主張減碳效益的是「再生能源憑證(T-REC)」的持有與註銷權利。如若企業選擇的綠電方案為名卻取得憑證,及便有使用之實,也無法於碳盤查或永續報吿中主張其環境效益。因此,企業在洽談PPA、直供、轉供或任何綠電採購案時,不只是買電,還要「買下環境效益」,務必主動要求明確憑證轉移條款,才能真正掌握碳權,避免漂綠風險與資訊揭露的爭議。

許多中小企業認為綠電只有PPA、直供等大規模選項,實際上 T-REC 憑證採購、屋頂租用太陽光電,甚至與工業區共同設置綠電案場,都是可執行的低成本策略。此外,隨著碳費制度的推行,綠電價格波動與政策誘因也將成為企業成本管理的一環。透過顧問公司協助企業進行綠電盤點、投資報酬分析與潛在風險模擬,找出最適合的永續轉型路徑,讓綠電不再只是企業形象,而是真正具備競爭力的策略選擇。

企業不僅需要「用綠電」,更需要「用對綠電」,確保電力來源與憑證制度相符,才能真正實現減碳效益。唯有建立正確的使用策略與合規架構,企業才能在未來碳成本上升與市場的監管下,站穩ESG與永續轉型的核心。

SFIm將持續追蹤綠電趨勢,

隨時更新進程並建構揭露與評估方法學,提供讀者第一手資訊,並協助企業做好因應的準備 !!!