本文摘要

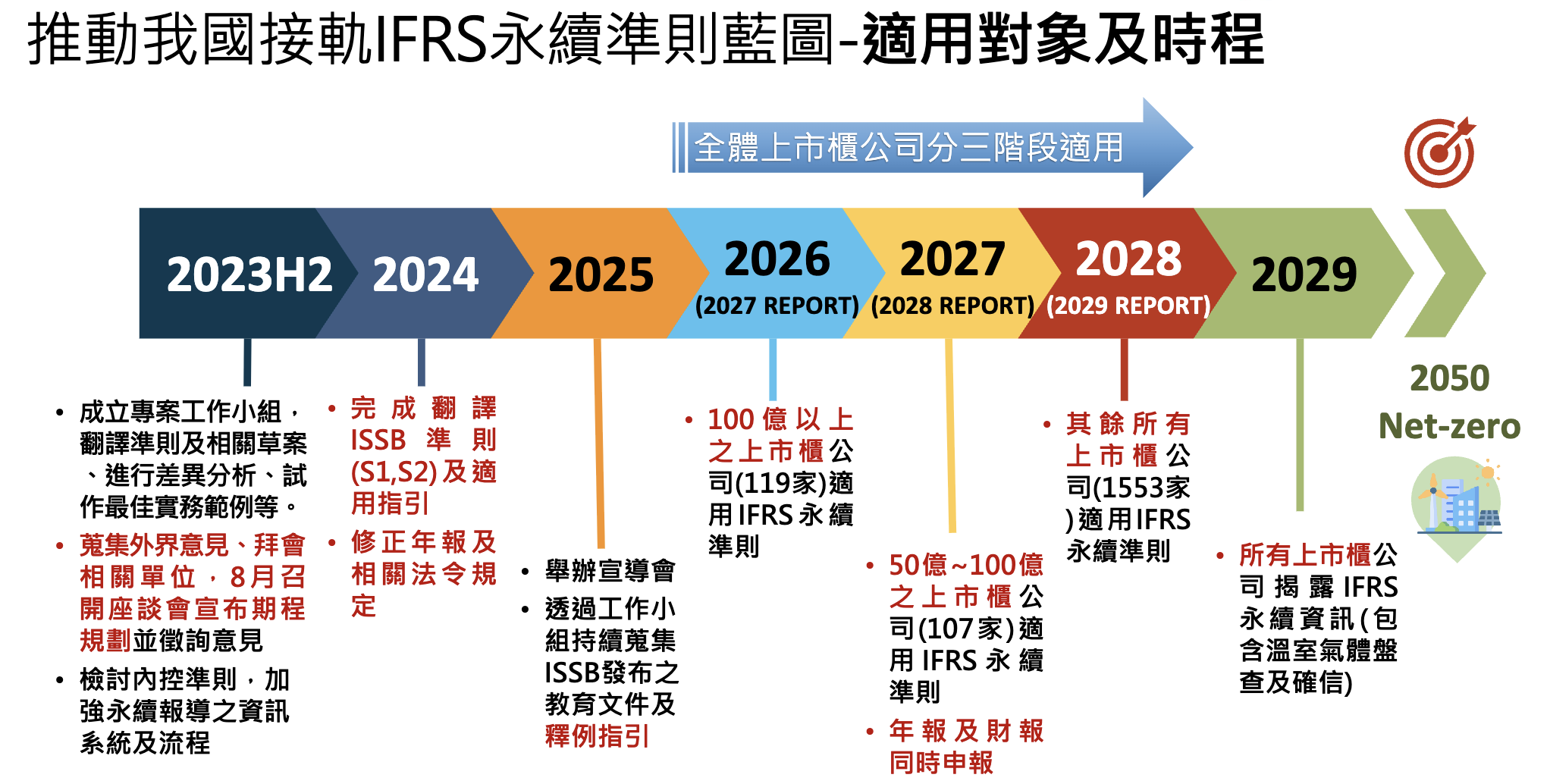

因應全球對氣候變遷議題的重視並配合國際趨勢,金管會已規定我國上市櫃公司自2026年起分階段採用IFRS永續揭露準則(含IFRS S1及 S2),即 2027 年度必須公告申報,適用對象及時程安排如圖1所示。金管會亦針對上市櫃公司的氣候相關財務資訊揭露提出明確規範,要求企業具體說明其因應氣候變遷風險與機會的措施,以確保市場獲得完整透明的資訊。

本文將根據證交所發布 [IFRS S2氣候相關揭露實務指引] 及 [鋼鐵製造業簡易版範例] 進行重點整理,並提供我們的觀點,讓讀者能夠掌握趨勢,共同創造永續未來影響力。

IFRS S2 氣候相關揭露實務指引

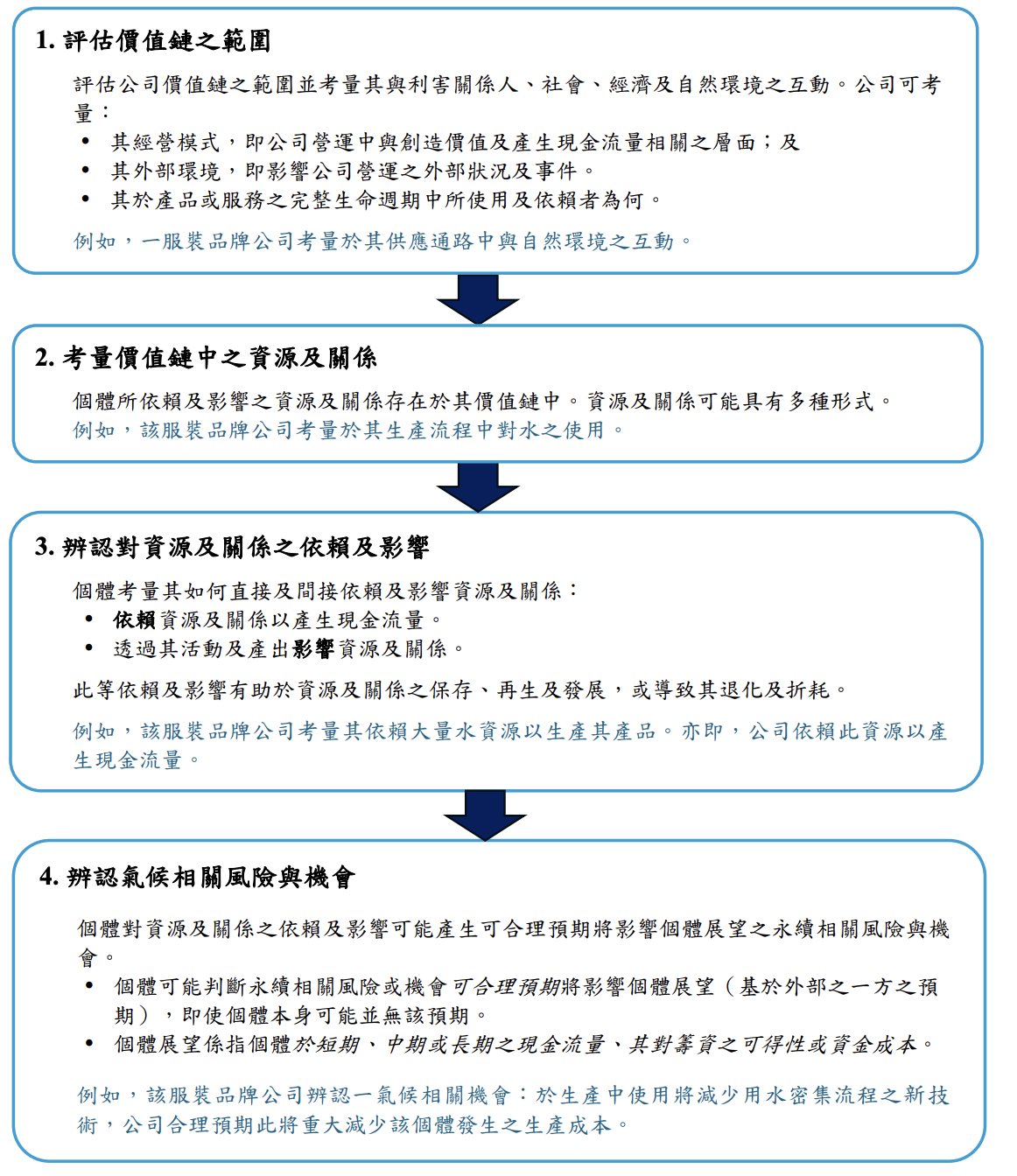

策略面

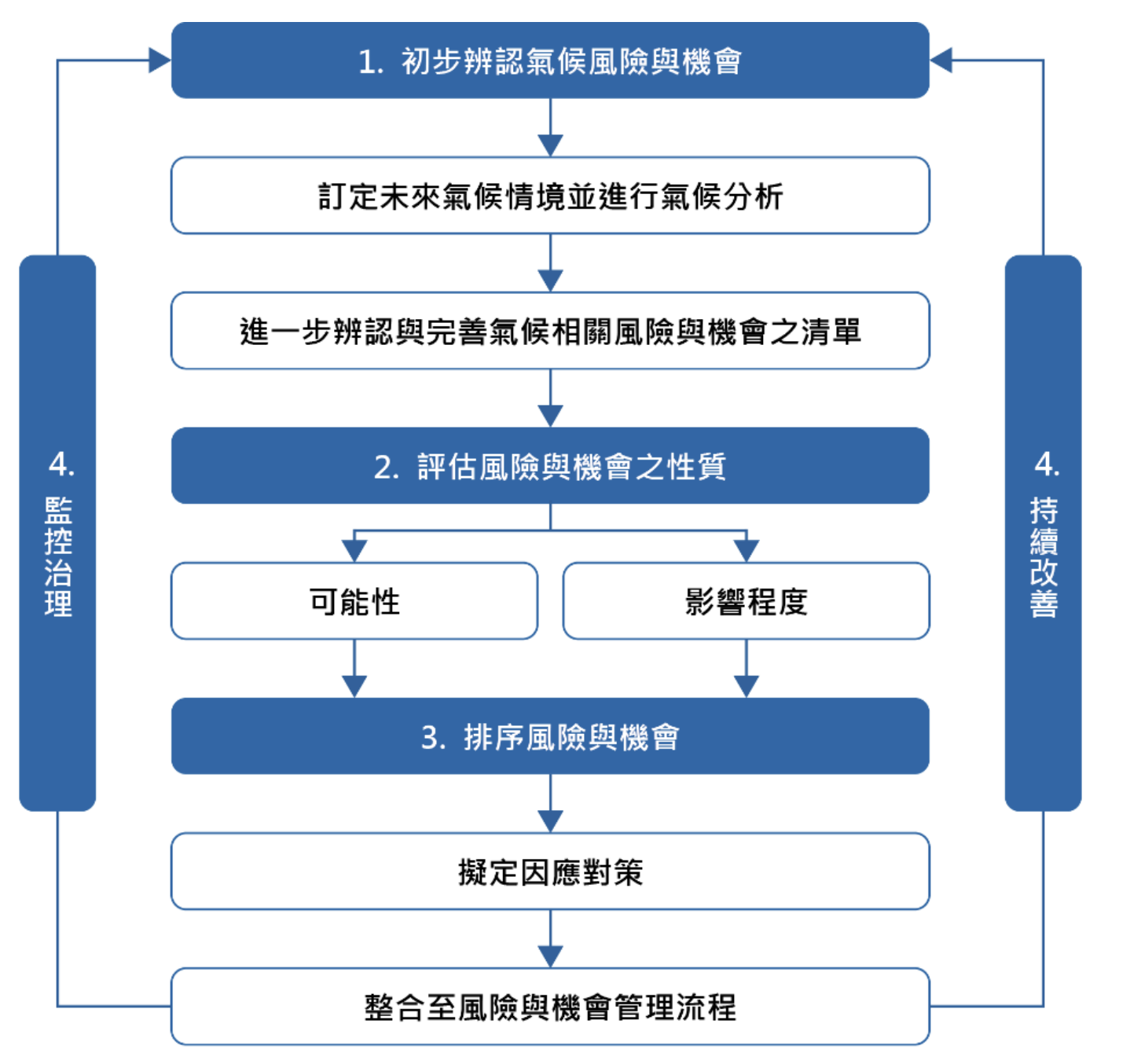

風險管理面

SFIm 觀點

1. 先建構風險管理,再制定策略方案

2. 時間緊迫,現在就要開始行動

結語

想要了解更多 IFRS S2 及 TCFD 氣候相關財務揭露

的實務操作與輔導服務嗎?

SFIm團隊擁有豐富的永續揭露輔導經驗,能夠協助您的企業因應氣候相關揭露各項要求。無論是策略規劃、風險評估、情境分析或是報告撰寫,我們都能提供專業的諮詢與支援。

歡迎聯絡我們,SFIm 30 分鐘免費諮詢,讓我們一起為您打造更具韌性的永續未來!

我們專注於提供ESG專業顧問服務,

旨在協助企業實現永續發展目標。

旨在協助企業實現永續發展目標。

版權所有© 2026永續未來影響力 Sustainable Future Impact